¿En qué consiste el IRPF?

Cada mes se retiene a través de la nómina un porcentaje del impuesto de la Renta de las Personas Físicas (IRPF), que es como un avance de lo que después se regulariza a través de la declaración de la renta.

¿Cómo se calcula el IRPF?

Según las normas establecidas por hacienda, de obligado cumplimiento por parte de la empresa, el programa de nóminas calcula mensualmente el porcentaje de IRPF a aplicar, de forma que el trabajador no tenga ni que pagar ni devolver IRPF al hacer la declaración de la RENTA.

El cálculo se hace en función de dos variables:

- Los ingresos brutos del trabajador (sueldo bruto).

- Su situación personal y familiar.

¿Se puede elegir el porcentaje de IRPF de la nómina?

Como regla general no se puede elegir el IRPF de la nómina.

La empresa deberá aplicar el porcentaje de retención en función del programa que facilita hacienda. La empresa es responsable del ingreso del porcentaje de IRPF a hacienda, por lo tanto, podría ser multada en caso de no aplicar el porcentaje correspondiente en cada caso.

¿Puedo pedirle a la empresa que me suba el % de retención del IRPF?

Solo se podría en los casos que el trabajador quiera aumentar el porcentaje de retención, lo que no se puede hacer es pedir la aplicación de un menor porcentaje.

¿Tengo que informar a la empresa si mi situación personal o familiar ha cambiado?

Sí, en caso de haber variado su situación personal y/o familiar, deberá de comunicarlo a la empresa para poder aplicarle el porcentaje correspondiente en cada caso.

Para ello, deberá de pedirle a su encargado el documento MODELO 145, para hacer constar los cambios realizados. También puede acudir a la oficina de Recursos Humanos para informar de la variación.

¿En qué situaciones tengo que informar de la variación de mi situación personal y/o familiar?

En función de la situación personal y familiar se establecen unas cantidades mínimas a partir de las cuales se les tendrá que aplicar un porcentaje de retención.

Motivos que pueden hacer variar el % de retención:

- Trabajador/a soltero/a, viudo/a o divorciado/a que tenga hijos que convivan exclusivamente con él.

- Trabajador/a cuyo conyugue no obtenga rentas superiores a 1.500 euros anuales.

- Trabajador/a con discapacidad superior al 33%.

- Trabajadores que se encuentren en situación de cobrar pensiones contributivas.

- Trabajadores que tengan hijos menores de 25 años, que no trabajen y que no consten notificados en el MODELO 145.

Situaciones que pueden afectar al porcentaje de IRPF:

- Cuando un trabajador tiene más de un contrato en el mismo año el programa de cálculo de nóminas automáticamente, al realizar el cálculo de la última nómina, le aplica una retención del 0%, y cuando se le vuelve a contratar le realiza un nuevo cálculo. En la primera nómina, el porcentaje de IRPF le aumentará para compensar el porcentaje no aplicado en la última nómina.

- Cuando varia la situación personal y familiar, el trabajador lo tiene que comunicar a Recursos Humanos para que se le actualice y se realice un nuevo cálculo del % de IRPF a aplicar (MODELO 145).

- Si hay un aumento o disminución del sueldo durante el año en curso puede que el porcentaje de retención se le modifique.

- Durante el período en que el trabajador se encuentra en situación de paternidad/maternidad no se le aplica retención, ya que esta está exenta de IRPF, por lo que, en las nóminas posteriores a la incorporación al trabajo, después de un proceso de paternidad/maternidad durante el mismo año natural, se le aplicará menos porcentaje de retención.

Os recordamos que hay un blog laboral para poder consultar información relacionada con los permisos, nóminas, prestaciones entre otras.

Puedes descargarte aquí el Modelo 145, para cumplimentarlo y entregarlo a la Empresa con tus datos actualizados.

¿Cómo se rellena el modelo 145?

Apartado 1: identificación y situación familiar:

- Situación familiar: identifica tres posibilidades. Solo debes marcar una opción y tiene que ser la que describa tu estado.

- Discapacidad: deberás marcar la casilla correspondiente si posees un grado de discapacidad superior al 33% e inferior al 65%, igual o superior al 65% o si necesitas ayuda de terceras personas o tienes movilidad reducida.

- Movilidad geográfica: marcarás este punto en el caso de que, estando anteriormente en el paro, hayas encontrado trabajo y hayas tenido que trasladar tu domicilio habitual.

- Obtención de rendimientos con período de generación superior a dos años durante los cinco períodos impositivos anteriores: deberás marcar esta casilla si, por ejemplo, te despidieron en 2017 y pactaste que la indemnización te la abonaran durante ese año y el siguiente.

Apartado 2: hijos y otros descendientes:

Deberás rellenar este apartado con los datos correspondientes si tienes hijos u otros descendientes (por ejemplo, nietos), menores de 25 años o discapacitados de cualquier edad, que convivan contigo y no tengan rentas superiores a los 8.000 euros anuales.

Si los descendientes conviven solamente contigo y no hay custodia compartida, o en el caso de familias monoparentales, debes marcar la casilla “Cómputo por entero de hijos o descendientes”.

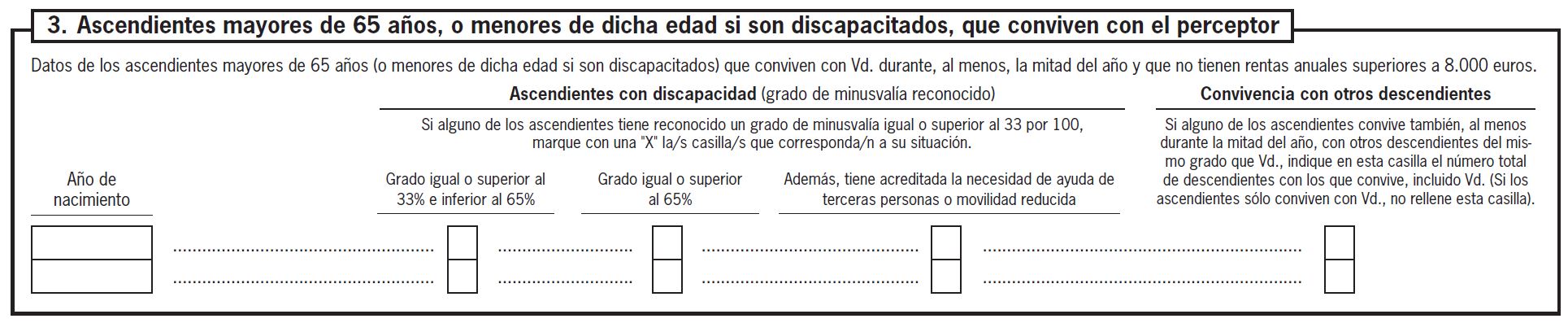

Apartado 3: ascendientes.

Este punto está reservado para los ascendientes (padres y abuelos), mayores de 65 años, que se encuentren a tu cargo y que no tengan rentas anuales superiores a los 8.000 euros. También deberán consignarse aquí los ascendientes con alguna discapacidad que convivan contigo, aunque sean menores de 65 años.

Apartado 4: pensiones y anualidades por alimentos.

En caso de que tengas que pagar una pensión alimenticia a tus hijos o una compensatoria a tu cónyuge, deberás indicarlo en este apartado, siempre que estas estén fijadas por decisión judicial.

Apartado 5: deducción por financiación ajena para la vivienda habitual.

Este apartado del modelo 145 deberás marcarlo si realizas algún tipo de pago por la compra o rehabilitación de tu vivienda habitual, usando financiación ajena, es decir, a través de una hipoteca. Eso sí, solo deberás rellenarla si compraste la vivienda antes de 2013 y si no ganas más de 33.007,2€.

¿Qué es? ¿Cómo afecta en la nómina?){kind=link}